Vánoce se blíží a v českých rodinách se už začíná přemýšlet nad tím, co komu Ježíšek přinese. Kvůli rozevírajícím se příjmovým nůžkám budou ovšem očekávání zřejmě rozdílná. Zatímco někteří budou přemýšlet, jak sehnat levnější Nutellu, jiní si mohou udělat radost třeba koupí nemovitosti ve Španělsku. Zatímco se sladkou laskominou poradí premiér Fiala, my jsme se podívali, co je potřeba v druhém případě. Tedy kromě financí.

Každý zájemce o nemovitost ve Španělsku potřebuje peníze, španělské daňové číslo (NIE/CIF) a tamní bankovní účet. Jakkoli se poslední podmínka zdá jednoduchá, otevřít si účet ve španělské bance je někdy složitější než samotná koupě nemovitosti. Kromě základních dokumentů je potřeba také trocha štěstí. Platí zde totéž co ve známém přísloví o španělské vesnici – co klient, to jiný příběh, co banka, to jiné podmínky. A tedy i jiný výsledek.

„Pro občany EU mají banky jiné produkty než pro rodilé Španěly. K otevření účtu je potřeba minimálně platný doklad totožnosti a deklarovaná daňová rezidence v jiném členském státě EU (nejčastěji daňové přiznání s překladem). V některých bankách je potřeba také výše zmíněné NIE. Dále kontaktní formuláře, deklarace původu peněz (při převodech), španělská adresa pro zasílání, doklad o vedení českého účtu. Zkrátka je potřeba býti dobrodruh s dostatečnou trpělivostí,“ vysvětluje majitel realitní kanceláře Mallorca Home Richard Augustin.

Účty pro daňové rezidenty ze zemí EU mimo Španělska nejsou nikdy zdarma, ať již narazíte na jakkoli lákavou reklamu. K otevření účtu vedeného na právnickou osobu o vás bude banka chtít vědět všechno, včetně účetních uzávěrek. Minimální poplatek za vedení účtu je 12 eur/měsíčně, pro právnickou osobu zhruba dvojnásobek. Pokud ovšem víte, do které banky jít.

Někde vás překvapí ceníkem, který je jako ušitý na příjmy královské rodiny. Na českou debetní kartu vyberete ze španělského bankomatu maximálně 600 eur (když víte u které banky) a poplatek za výběr je minimálně 2,5 eura. Někde však klidně 10 %, to když vyberete jen 50 eur a nesledujete bedlivě pokyny na obrazovce bankomatu. Španělské banky to s poplatky zkrátka umí a volba banky má na výsledný servis (a jeho cenu) podstatný vliv.

Inkaso bez španělského účtu nefunguje

Specifickou španělskou platební metodou je inkaso. Například elektřinu ani jinak zaplatit nelze a španělský bankovní účet tak majitel nemovitosti skutečně potřebuje. Také voda, plyn, pojištění nebo i roční daň z nemovitosti jsou hrazené inkasem, kdy při podpisu smlouvy předáváte protistraně zároveň se svým IBAN souhlas s inkasem. Dodavatelé služeb pak k inkasu více nepotřebují a strhávají si skutečné spotřeby z účtu. Neplatí se tak zálohově dopředu a klient se nemusí o nic starat.

Podle Augustina to začíná být nepříjemné, když chcete inkaso zrušit. Zde je potřeba ukončit nebo převést smlouvy, případně reklamovat vadné inkaso. Tímto se španělský bankovní systém plateb liší od tuzemského a může být pro majitele účtu nepříjemným překvapením. Vždy platí, že běžný účet je určený právě k těmto platbám a úspory je potřeba míti na odděleném spořícím účtu.

Za zmínku také stojí, že velká část španělských e-shopů stále akceptuje pouze španělské platební karty. Debetní karta je pro majitele španělského účtu obvykle zdarma a je dalším argumentem pro nezbytnost tamního účtu. Také zde vám přivezou vše až ke dveřím, pokud ovšem máte vaše on-line objednávky jak zaplatit.

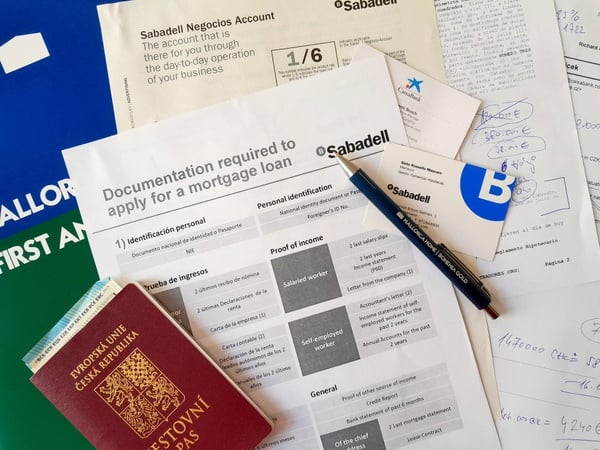

Jak na hypotéku

„Získat hypoteční úvěr ve španělské bance je pro ne-španělské daňové rezidenty administrativně náročné, každopádně možné. Prvním krokem je zvážit vaše reálné šance na získání úvěru. Španělské banky půjčí občanům EU 50-70 % ceny nemovitosti při splacení úvěru do 20-25 let. Základním pravidlem bývá, že měsíční či roční splátka půjčky nesmí přesáhnout 20 % vašeho čistého příjmu,“ říká Augustin.

Před jednáním s bankou je potřeba vědět, jak vysoký příjem může žadatel (či žadatelé, např. manželé) deklarovat. Banku tedy především zajímá váš čistý plat, případně čistý příjem deklarovaný daňovým přiznáním fyzické osoby. A to minimálně za dva poslední roky. „Pokud je váš čistý příjem 1,2 milionu Kč ročně (tedy 100 000 Kč měsíčně), maximální půjčka vychází z maximální roční splátky 240 000 Kč. To je 10 000 eur na rok aneb 200 000 eur na 20 let. Tato suma se ještě sníží o vaše další finanční závazky,“ vypočítává makléř.

Dalším oříškem je úrok, který je ve srovnání s českou bankou atraktivní (aktuálně od 2,5 %), avšak jako ne-rezidentovi vám banka nepůjčí na úrok fixní. Ten je garantován pouze na první rok hypoteční smlouvy a dále se přepočítává podle evropského úrokového indexu. Španělé používají euro a jsou tudíž závislí na chování evropské centrální banky. Dobrý bankéř vám udělá dobrý odhad vývoje, do dvacetileté budoucnosti každopádně nikdo nevidí.

Suma sumárum, banka půjčí tomu, kdo dobře vydělává. Peníze si těžko půjčíte, pokud na vaši vysněnou nemovitost v podstatě nemáte. Účelem úvěru je spíše možnost ponechat si volné finanční prostředky, dofinancování malé části kupní ceny nebo daňová optimalizace. Úvěrováním lze ušetřit zejména na dani z majetku, kterou jinak platí majitelé nemovitostí s cenou nad 700 000 eur.

Resumé

„Z vlastní zkušenosti vím, že přijít s pasem ve Španělsku do banky a chtít si otevřít běžný účet končí obvykle neúspěchem. Jsou však případy, kdy si Češi bez větších komplikací španělský bankovní účet otevřeli, a to ani pořádně nemluvili španělsky. Pro naše klienty otevíráme účet na dálku, přičemž zajišťujeme pro banku veškerou dokumentaci a s klienty pak jdeme do banky pouze podepsat dokumenty“, uzavírá Augustin.

Pokud si zvolíte vlastní cestu, kéž vám výše uvedené informace tento proces usnadní. Pro majitele nemovitostí ve Španělsku je podstatné, aby španělský bankovní účet měli, bez problémů se k němu přihlásili a pravidelně jim odcházela s nemovitosti spojená inkasa. Nezbývá než vám přát, abyste na svém španělském účtu měli vždy dostatek finančních prostředků.